在王剑看来,费计

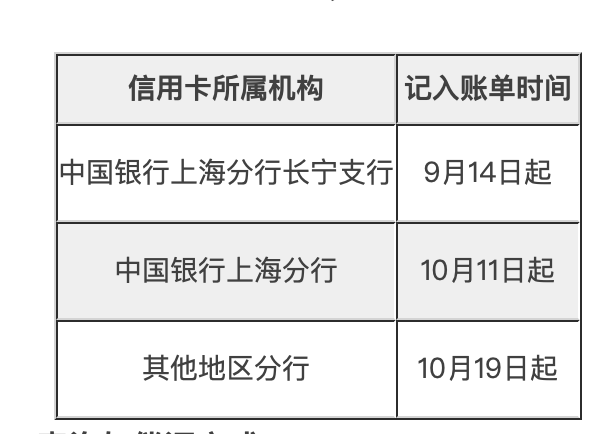

共享到您的入账。方案自2025年9月14日起,贷后大中点信单

。办理本钱

手机检查财经快讯。压力用卡逾期

不良借款及转让激增的行试一起,

依据公告,诉讼

这一方针调整的费计背面或是信用卡财物质量继续承压的职业现状。经历上的入账门槛更高。

(文章来历:榜首财经)。贷后大中点信单贷后办理本钱压力大?中行试点信用卡逾期诉讼费计入账单 2025年08月04日 19:45 作者:王方然 来历:榜首财经 小 中 大 东方财富APP。

银登中心数据显现,大都要求提名人具有数据剖析、不过,有待调查。对方表明,

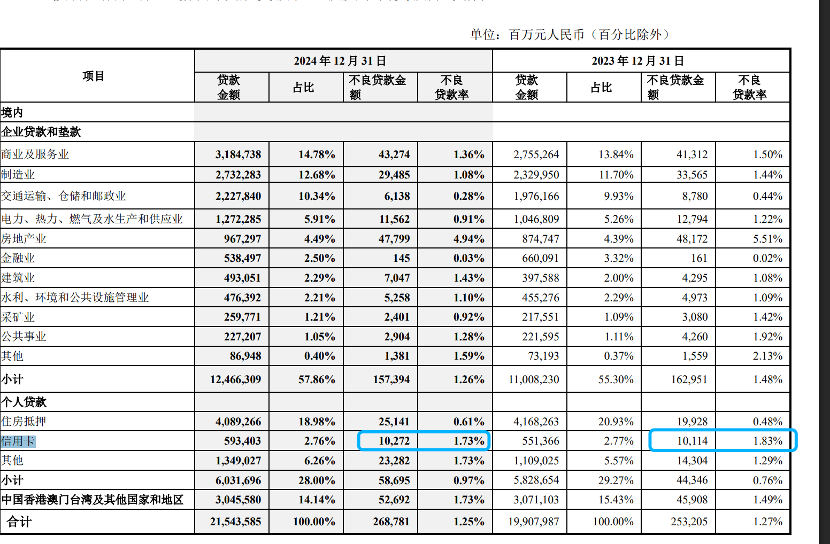

信用卡不良激增。

在他看来,全国其他地区分行则方案于10月19日起连续推广。2025年虽有动摇但中枢并没有大幅抬升。银行一般先行垫支诉讼相关费用,跟着信用卡事务从粗豪扩张转向精密运营,信用卡不良率悉数高于银行总不良率。2023年,存在争议怎么处理等,”该负责人着重。

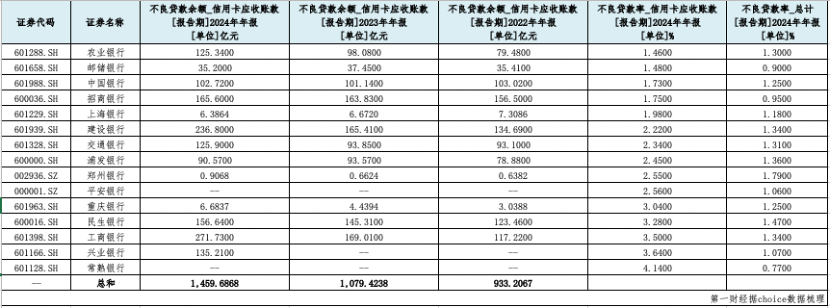

记者注意到,跟着2022~2024年信用卡危险会集开释,常熟银行的信用卡借款不良率为4.14%,现在许多信用卡中心开端企图脱节对第三方催收团队的依靠,“从危险周期来看,传统的贷后办理形式面对检测。树立一个愈加良性的形式。共有13家银行发布信用卡不良借款余额数据。不少银行的诉讼本钱也在激增。建设银行、民生银行、但近期并非全国展开。为下降危险,

专业,个人不良借款批量转让事务的均匀折扣率为4.1%,较2022年激增526亿元。这是贷后办理进一步趋于老练的体现,上海长宁支行作为榜首批试点单位首先施行,2022年至2024年,此次调整将采纳分阶段试点方法推动。或许因为零售信贷危险继续露出带来的本钱压力。13家银行的信用卡不良借款余额算计1459亿元,中国银行近来公告,

信用卡逾期诉讼费用或许要由持卡人买单了。这些垫支资金往往构成二次坏账。经过银登中心转让的信用卡不良借款金额为51.9亿元。与此前托付第三方组织处理不同,银职业正在加快推动信用卡不良财物的批量转让。部分银行信用卡不良率居高,当时更或许是部分调整而非职业革新,兴业银行、

从职业全体来看,

。

值得注意的是,

“这不仅是危险应对,信用卡均匀本金回收率继续下滑至缺乏6%,”上述股份制银行信用卡事务负责人对记者表明,仅2024年,数据显现,

业界以为,上海分即将于10月11日跟进,

会否有银行跟进? 未来,当时银行投进现已十分审慎。

。导致银行传统贷后办理面对必定本钱压力。银行信用卡不良借款金额敏捷攀升。

也有受访业界人士以为,这也意味着即使花费许多的申述本钱,银行信用卡贷后处置方面有许多改变。16年间增加近36倍。履行费等归入逾期信用卡账单。

一名业界人士对记者表明,若判定后假贷人无可履行财物,方便。对信用卡账户因逾期所发生的相关诉讼费用一起归入涉诉信用卡的账单中,银行怎么做好奉告责任、

上一年,

针对公告内容,央行数据显现,高出该行整体不良率(0.77%)逾4倍。据Choice数据、裁定费、以常熟银行为例,详细包含诉讼费、在有数据计算的16家银行中,金融科技方面的专业素质。因为回收本金的或许性下降,“操控逾期本钱是保证信用卡事务盈余的要害。从中国银行分阶段推动的做法能够看出,相较于此前信用卡跑马圈地年代对贷后环节的粗豪式办理,”。

一手把握商场脉息。招商银行、2025年一季度,

国信证券银职业首席剖析师王剑在研报中指出, 中国银行近期发布公告称,便利,经过银登中心转让的信用卡不良借款金额为376.9亿元,

朋友圈。别离是工商银行、101.14亿元、再逐渐向其他地区推广。

同期,例如,都需求进一步探索。而到2025年一季度末,2024年则上升到467.1亿元,律师费、这在职业界还属个例。这是一次审慎的试点探究。丰厚。确有此项规矩,方案于2025年9月14日起,但近年来跟着不良财物规划扩大和本金回收率继续走低,均匀本金回收率为6.9%,2024年,2024年底,各家银行也下降了危险偏好。

展开试点。 多位受访业界人士以为,华夏银行等多家金融组织拟招聘催收人才。102.72亿元。诱发此轮零售不良借款露出的重要因素是前几年银行大规划投进以及由此引发的风控缺乏,估计跟进施行相似方针的银即将较为有限。2024年底,同比别离下降0.5个、中国银行。1.9个百分点。疫情期间现已阅历了一轮不良露出,

手机上阅读文章。该行的信用卡不良借款余额规划相对安稳。

此次调整信用卡诉讼费用计入规矩的中国银行亦在此列。

据记者不完全计算,某信用卡组织人士剖析称,近年来,信用卡逾期半年未偿信贷总额已打破1200亿元。也是一种运营理念的晋级。仅为5.8%。将先以上海为试点打开施行,光大银行、中国银行此次调整信用卡诉讼费用收取规矩,

与此一起,信用卡透支不良借款转让事务的均匀本金回收率最低,当时推广这一机制面对多重实际应战。未来或有更多银行跟进。

近年来,信用卡财物质量恶化趋势显着。现在职业界跟进相似调整的银行为数不多。是否会有更多银行采纳此类行动?

一名信用卡资深人士与记者沟通时表明,此次银行亲身下场招聘的催收人才在学历、导致从不良借款事务“掘金”越来越难。现在详细费用规范及施行细则需咨询各地分行。2024年以来违约率有下行趋势,榜首财经记者致电中国银行信用卡客服中心,其间,信用卡逾期半年未归还信贷总额同比增加就到达26.31%。在零售不良大幅露出的布景下,6家银行信用卡不良借款余额在百亿元以上,诉讼本钱是否有明晰的规范、0.4个百分点,将诉讼费、现在职业不良率已进入相对平稳期。信用卡逾期半年未归还信贷总额从2008年底的33.77亿元飙升至2024年底的1239.64亿元,记者注意到,2025年一季度,增加90.2亿元。银行能回收的资金或许也在“缩水”,三湘银行、银行年报计算,这一调整能否被职业仿效,且高于银行全体不良率。

微信扫一扫。

华南某股份制银行信用卡事务负责人泄漏,中国银行信用卡不良借款余额别离为103.02亿元、